Tabung Pendidikan Anak Guna Emas: Strategi Bijak Elak Hutang PTPTN di Masa Depan

Pernah tak anda terfikir, bagaimana agaknya keadaan kewangan anak kita bila mereka melangkah ke universiti nanti? Adakah mereka akan terpaksa berhutang berpuluh ribu ringgit hanya untuk mengejar ilmu? Atau… bolehkah kita sebagai ibu bapa sediakan jalan lebih bijak dan selamat – contohnya melalui tabung pendidikan anak menggunakan emas?

Ya, betul. Emas. Mungkin selama ini kita hanya menyimpan emas untuk pelaburan atau simpanan masa hadapan. Tapi tahukah anda, emas juga boleh menjadi aset terbaik untuk menyediakan tabung pendidikan anak yang bebas risiko inflasi dan bebas dari belenggu hutang seperti PTPTN?

Mari kita selami lebih mendalam kenapa kaedah ini semakin mendapat tempat dalam kalangan ibu bapa yang celik kewangan – dan bagaimana anda juga boleh mula melakukannya hari ini.

Kenapa Tabung Pendidikan Anak Penting Untuk Dirancang Awal?

Sebelum kita masuk bab emas, kita kena faham dulu – kenapa penting sangat nak sediakan tabung pendidikan anak?

Bayangkan kos pendidikan sekarang. Yuran universiti awam sahaja sudah mencecah belasan ribu ringgit, apatah lagi jika anak anda mahu melanjutkan pelajaran ke luar negara atau di universiti swasta. Tambah lagi dengan kos sara hidup, buku, alat tulis, komputer riba dan sebagainya.

Kalau kita tak mula menyimpan dari sekarang, besar kemungkinan anak kita akan terpaksa ambil pinjaman pendidikan seperti PTPTN. Dan bila mereka tamat belajar, hutang itu pula menjadi beban pertama dalam kehidupan mereka.

Sebagai ibu bapa yang prihatin dan bertanggungjawab, tidakkah kita mahu anak kita melangkah ke alam dewasa dengan penuh kebebasan kewangan, tanpa perlu fikir hutang sejak awal?

Kelebihan Guna Emas Sebagai Tabung Pendidikan Anak

Sekarang, jom kita tengok kenapa emas adalah antara pilihan paling bijak untuk dijadikan tabung pendidikan anak.

Kelebihan #1: Emas Lindungi Nilai Duit dari Inflasi

Kita semua tahu, nilai ringgit semakin hari semakin susut. Apa yang anda boleh beli dengan RM10 hari ini, mungkin takkan cukup 10 tahun akan datang. Tapi berbeza dengan emas – nilai dan kuasanya dalam mengekalkan kuasa beli terbukti sejak beribu tahun.

Sebagai contoh, seekor kambing pada zaman Nabi Muhammad SAW boleh dibeli dengan 1 dinar emas. Hari ini, 1 dinar emas (sekitar 4.25 gram) masih boleh membeli seekor kambing. Itu bukti betapa stabilnya nilai emas.

Kalau anda menyimpan dalam bentuk wang tunai sahaja, simpanan itu akan susut nilainya. Tapi kalau simpan dalam bentuk emas, insyaAllah nilainya akan kekal, malah mungkin meningkat.

Kelebihan #2: Emas Tidak Tertakluk Kepada Kadar Faedah atau Cukai Keuntungan

Berbanding dengan simpanan dalam unit amanah atau tabungan pendidikan tertentu yang mungkin dikenakan cukai atau peraturan tertentu, emas kekal bebas dari cukai keuntungan modal (Capital Gains Tax) di Malaysia.

Tambahan pula, emas tidak ada kadar faedah seperti pinjaman. Anda tidak perlu risau tentang ‘keuntungan’ yang dikenakan ke atas simpanan anda – sebab emas itu sendiri adalah keuntungan.

Kelebihan #3: Mudah Dicairkan Bila Tiba Masanya

Sampai masanya nanti, anda boleh jual semula emas tersebut dengan mudah di mana-mana kedai emas, ar-rahnu atau platform jual beli emas seperti Public Gold. Duit hasil jualan itu boleh digunakan untuk bayar yuran, beli keperluan, atau tanggung kos sara hidup anak di universiti.

Anda juga boleh gadaikan emas untuk pinjaman jangka pendek jika diperlukan – tanpa perlu menjual aset itu.

Bagaimana Nak Mulakan Tabung Pendidikan Anak Guna Emas?

Tak perlu tunggu gaji besar atau tunggu “nanti bila mampu”. Anda boleh mula tabung pendidikan anak guna emas dengan langkah kecil tapi konsisten. Ini antara strategi mudah yang anda boleh ikut:

Langkah #1: Buka Akaun Simpanan Emas Seawal Mungkin

Contohnya, anda boleh buka akaun GAP (Gold Accumulation Program) dari Public Gold. Ia membolehkan anda beli emas serendah RM100 sahaja dan terus menambahnya dari masa ke masa. Emas disimpan dalam bentuk fizikal atas nama anda dan boleh dikeluarkan bila-bila masa.

Lagi awal anda mula, lagi banyak emas anda boleh kumpul sebelum anak anda masuk universiti.

Langkah #2: Tetapkan Matlamat Jelas

Contoh: Anak anda baru lahir, dan anda target dia masuk universiti dalam 18 tahun. Anda buat kira-kira dan anggar kos pendidikan masa hadapan adalah RM60,000.

Jika anda simpan RM250 sebulan dalam bentuk emas (berdasarkan purata harga emas naik 7%–10% setahun), anda sudah boleh capai jumlah tersebut menjelang tahun ke-18. Lagi menarik, anda tak terkesan dengan inflasi sepanjang tempoh simpanan itu.

Langkah #3: Ajak Pasangan & Keluarga Sama-Sama Menyumbang

Jadikan tabung ini sebagai “projek keluarga”. Setiap kali dapat duit raya anak, bonus tahunan, atau hadiah hari lahir – tukarkan kepada gram emas.

Daripada membeli mainan atau pakaian mahal yang cepat rosak, gantikan dengan pelaburan jangka panjang yang betul-betul akan beri manfaat kepada masa depan mereka.

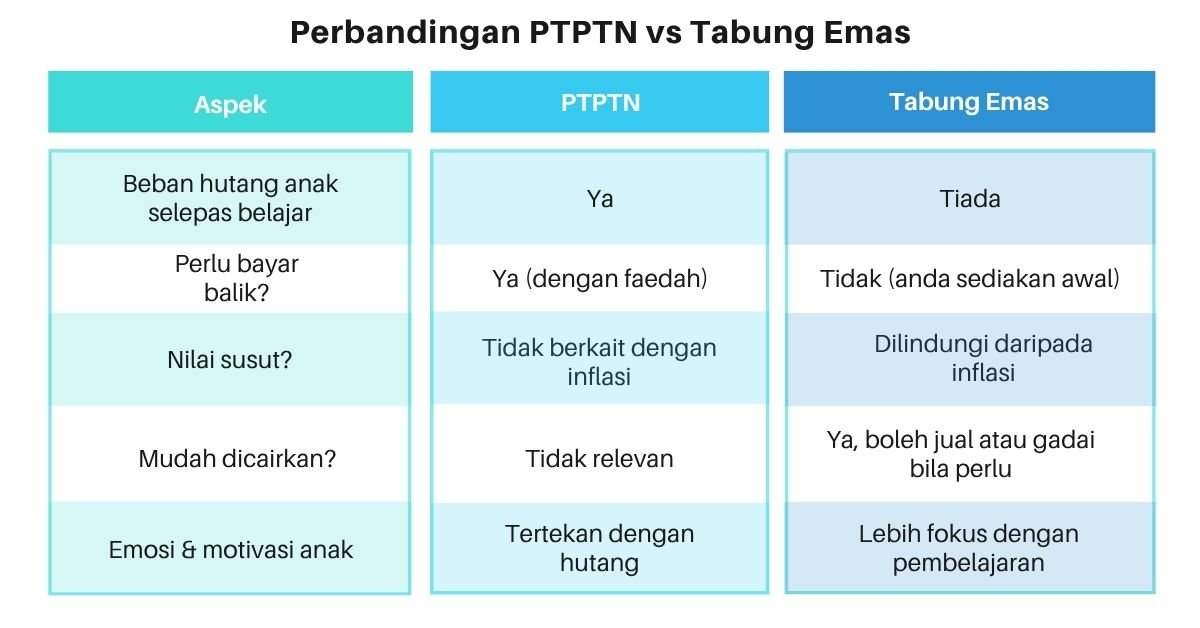

PTPTN atau Emas? Mana Satu Anda Mahu Anak Anda Tanggung?

Mari kita buat perbandingan ringkas untuk buka mata anda.

Jadi sekarang anda boleh fikirkan sendiri. Nak anak anda bermula dengan ‘hutang pendidikan’, atau anda mahu berikan mereka permulaan hidup yang bebas beban kewangan?

Kenapa Takaful Tidak Sesuai Sebagai Tabung Pendidikan Anak?

Pertanyaan yang sangat menarik – dan memang ramai ibu bapa tertanya-tanya perkara yang sama. “Bukankah takaful pun boleh jadi simpanan masa hadapan? Kenapa pula ia dikatakan tidak sesuai sebagai tabung pendidikan anak?”

Jawapannya mudah, tapi memerlukan sedikit penjelasan supaya anda benar-benar faham sebelum membuat keputusan kewangan yang besar.

Sebab #1: Takaful Fokus Utama Adalah Perlindungan, Bukan Simpanan

Pertama sekali, kita kena faham asas takaful. Tujuan asal takaful adalah perlindungan kewangan apabila berlaku risiko seperti kematian, hilang upaya, atau penyakit kritikal. Ia berfungsi seperti insurans, tetapi berlandaskan prinsip patuh syariah.

Memang betul ada produk takaful yang mempunyai elemen simpanan dan pelaburan (contohnya takaful berkaitan pelaburan atau investment-linked). Tetapi sebenarnya hanya sebahagian kecil sahaja daripada bayaran bulanan (caruman) yang masuk ke dalam nilai tunai atau pelaburan. Selebihnya digunakan untuk bayaran perlindungan risiko.

Ini bermaksud, walaupun anda bayar RM200 sebulan selama 10 tahun, jumlah terkumpul dalam pelaburan mungkin jauh lebih rendah daripada RM24,000 yang anda jangkakan — kerana sebahagian besar telah “dibayar” untuk perlindungan takaful. Jadi, ia bukan cara paling efisien untuk membina tabung pendidikan anak.

Sebab #2: Pulangan Tidak Konsisten & Rendah Berbanding Emas

Dalam takaful pelaburan, pulangan bergantung kepada prestasi dana pelaburan yang disediakan oleh syarikat takaful. Tetapi kebanyakan ibu bapa tidak mempunyai pengetahuan mendalam tentang dana mana yang lebih stabil, patuh syariah, dan konsisten. Akhirnya, mereka bergantung kepada ejen dan berharap pada pulangan yang tidak dijamin.

Berlainan dengan emas — yang telah terbukti nilainya meningkat dalam jangka panjang dan tidak terjejas dengan turun naik pasaran saham. Jika anda benar-benar mahu simpan untuk pendidikan, anda memerlukan instrumen yang lebih stabil dan kalis inflasi.

Dan inilah sebabnya mengapa ramai ibu bapa kini lebih memilih emas sebagai medium tabung pendidikan anak berbanding produk takaful pelaburan.

Sebab #3: Penarikan Wang Tidak Fleksibel, Banyak Caj & Penalti

Kalau anda mahu keluarkan dana takaful sebelum tempoh matang – bersedialah dengan pelbagai penalti dan caj tersembunyi. Ada polisi yang tidak membenarkan pengeluaran dalam tempoh lima tahun pertama. Ada pula yang akan mengenakan caj penyerahan polisi yang tinggi jika anda mahu berhenti di tengah jalan.

Berbeza dengan emas. Bila anda perlukan wang, anda boleh jual atau gadaikan emas pada bila-bila masa tanpa penalti. Anda juga bebas pilih berapa banyak emas mahu dicairkan – tiada caj tersembunyi, tiada tunggu matang, dan tiada syarat rumit.

Itulah kelebihan besar emas sebagai tabung pendidikan anak – fleksibel, mudah dicairkan, dan langsung tiada risiko kehilangan nilai akibat caj tersembunyi.

Sebab #4: Polisi Tidak Terjamin Jika Terlepas Bayar

Ramai yang tak tahu – jika anda terlepas bayar caruman takaful untuk beberapa bulan, polisi anda boleh terbatal secara automatik, terutama jika nilai tunai belum cukup tinggi untuk tampung caruman bulanan.

Bayangkan anda sudah simpan beberapa tahun, tiba-tiba tidak mampu bayar selama 3 bulan kerana komitmen lain – dan semua yang anda simpan sebelum ini hangus atau sangat susut nilainya.

Ini berbeza sekali dengan emas. Jika anda simpan emas secara konsisten, tiada risiko “dihapuskan” atau “terbatal” hanya kerana anda tidak menambah simpanan pada bulan tertentu. Anda boleh berhenti simpan seketika dan sambung semula bila mampu – tanpa sebarang penalti atau kehilangan nilai.

Sebab #5: Fokus Kewangan Anak Perlu Bebas Dari Elemen Perlindungan Ibu Bapa

Satu lagi yang perlu difahami: bila anda ambil takaful pelaburan, selalunya ia disandarkan atas nyawa ibu atau bapa (pemegang polisi). Maksudnya, struktur dana bergantung kepada keadaan kesihatan, umur, dan risiko pemegang polisi.

Tapi, untuk tabung pendidikan anak, fokus utama kita ialah simpanan jangka panjang untuk pendidikan mereka, bukan perlindungan diri kita. Maka, sangat tidak logik untuk kita gabungkan dua objektif berbeza dalam satu produk dan berharap ia akan berjalan sempurna.

Lebih bijak jika kita asingkan – ambil takaful sebagai perlindungan untuk diri dan keluarga, manakala tabung pendidikan anak dibina melalui emas yang stabil dan fleksibel.

Jadi, Perlukah Tolak Takaful Sepenuhnya?

Bukan begitu. Takaful masih penting sebagai perlindungan. Kita perlu ada perlindungan untuk perkara tidak diduga – seperti kemalangan, penyakit kritikal atau kematian. Tapi jangan campurkan simpanan anak dengan perlindungan diri dalam satu produk yang mungkin tidak maksimum dari sudut pulangan dan keperluan sebenar.

Kalau anda benar-benar serius nak bina tabung pendidikan anak yang bebas hutang PTPTN dan bebas inflasi – emas adalah pilihan yang lebih strategik.

Emas Adalah Hadiah Masa Depan Yang Tak Akan Merugikan

Kita selalu dengar pepatah, “Sediakan payung sebelum hujan.” Tapi dalam hal pendidikan anak, kita perlu sediakan emas sebelum hujan hutang. Kita sebagai ibu bapa bukan sekadar bertanggungjawab beri kasih sayang – kita juga perlu bijak menyediakan asas kukuh untuk masa depan mereka.

Dengan emas, kita bukan sekadar menyimpan, tapi melindungi. Bukan sekadar menggantikan wang, tapi mengekalkan kuasa beli. Bukan sekadar mengelak hutang, tapi memberi ruang anak melangkah dengan yakin.

Mulakan hari ini, walaupun dengan RM100 sebulan. Konsisten lebih penting dari jumlah. Jangan tunggu anak nak masuk universiti baru kelam-kabut cari pinjaman – waktu itu mungkin sudah terlambat.

Jom mulakan tabung pendidikan anak guna emas sekarang. Biar mereka belajar tinggi tanpa hutang menunggu. Biar mereka bebas mengejar impian – kerana anda sudah pun buka jalan yang lebih cerah buat mereka. Masa depan anak anda bukan untuk digadai, tapi untuk dilindungi dengan bijak. Dan emas adalah caranya.

Buka Akaun Emas GAP Anda Sekarang

Mulakan tabung pendidikan anak anda hari ini dengan permulaan hanya serendah RM100 — lindungi masa depan mereka daripada belenggu hutang!

DAFTAR CEPAT